在光伏企业渊博亏空的情况下,光伏组件“老三”天合光能依旧保管盈利,这在系数这个词光伏行业并不常见。

然则,在公司盈利背后,是现款流弥留且存货边界已超300亿元的方位,鉴于现在光伏家具价钱仍鄙人行,如斯高大的存货将给天合光能带来较大减值风险。

在百亿定增间隔的布景下,天合光能正在加大对供应商资金的使用,此外公司也在加大向银行的假贷力度,以便有充足的资金打刊行业“隆冬”。

1 光伏组件价钱执续下行,靠系统业求结束盈利

算作“光伏组件老三”,天合光能珍摄了光伏组件企业的“终末庄严”。

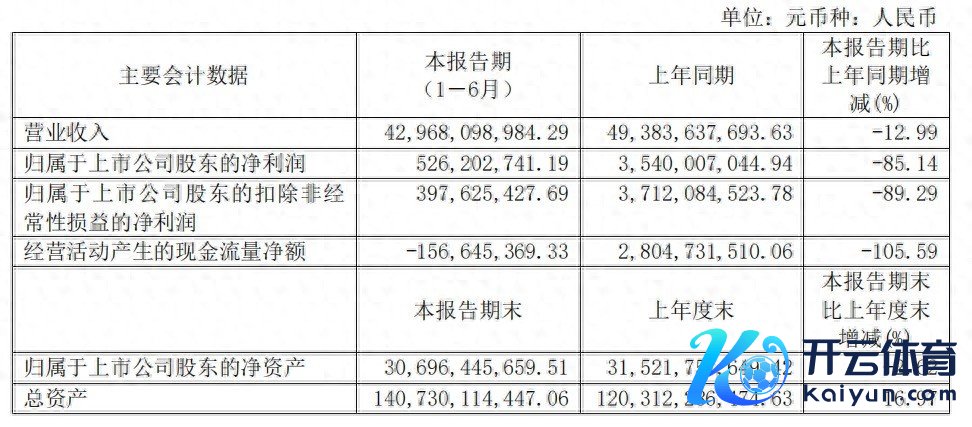

数据涌现,2024年上半年,天合光能结束商业收入429.68亿元,同比下降12.99%,结束归母净利润5.26亿元,同比下降85.14%。

虽然盈利才调同比大幅下滑,但相较于其他光伏企业的大额亏空,天合光能终奉赵在盈利。

从收入来看,天合光能业务主要由光伏家具、系统家具及电站业务三部分组成。2024年上半年,该三部分业求结束收入分辨为300.6亿元、83.19亿元、25.28亿元,占公司主商业务收入比例分辨为69.95%、19.36%、5.88%。

天合光能光伏家具主要为光伏组件,2024年上半年其光伏组件出货量为34GW,为国内第三大光伏组件供应商,仅次于晶科动力及晶澳科技。

由于光伏组件产能饱胀,该家具价钱一皆下行,绝大多数组件企业均堕入亏空当中。

如“组件老二”晶澳科技,2024年上半年其扣非净利润亏空8.19亿元,隆基绿能、通威股份组件业务均出现亏空,“组件老大”晶科动力也仅保管眇小盈利情景。

从组件价钱过头他组件企业功绩来看,天合光能组件业务难言乐不雅。而公司2024年上半年保管盈利的中枢原因是光伏系统业求结束净利润6.02亿元。

据悉,天合光能光伏系统业务主要包含支架、分散式系统。2024年上半年,天合光能光伏支架及分散式系统出货量均为3.2GW。

图 / 摄图网,基于VRF契约

由于原材料价钱着落,加之公司酌量策略调解,2024年上半年天合光能系统业务盈利才调开动飞腾。2024年上半年,公司系统家具毛利率为18.36%,2023年则为13.46%。

在系统业务盈利改善的情况下,天合光能2024年上半年结束归母净利润5.26亿元,功绩好于晶澳科技等光伏组件企业。

限制现在,组件价钱仍在执续下行。近期,华电集团2024年第二批光伏组件鸠合采购招标中,光伏N型组件平均报价为0.6869元/W。而在2024年二季度,光伏N型组件价钱还在0.80元/W-0.88元/W。

这也意味着,2024年三季度光伏组件企业亏空很有可能进一步扩大。

关于天合光能而言,2024年上半年,光伏组件业务占公司合座收入70%驾驭。若2024年三季度天合光能组件业务亏空扩大,即便系统家具仍能盈利,天合光能合座功绩也难言乐不雅。

2 存货边界超300亿元,半年假贷184亿元

组件价钱执续下行,是系数这个词行业需要靠近的繁难,并非天合光能一家窘境,信得过困扰公司的是边界高大的存货及弥留的现款流。

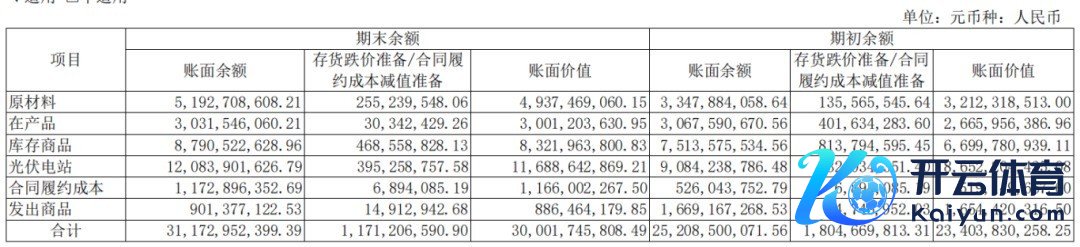

限制2024年6月30日,天合光能仅存货边界便高达300亿元,占公司流动钞票比例近35%。拆分来看,天合光能存货主要有原材料、库存商品、在家具、光伏电站等组成。

其中光伏电站、库存商品、原材料是公司存货主要组成。限制2024年6月30日,该三类账面余额分辨为120.84亿元、87.91亿元51.93亿元。

由于硅料、组件价钱等执续下滑,2024年上半年公司对原材料和库存商品分辨计提了2.55亿元、4.69亿元存货跌价;由于光伏电站等固定钞票需要折旧,公司亦计提了3.95亿元减值。

2024年上半年,天合光能仅存货减值便多达11.71亿元。

值得扫视的是,2024年三季度不管是硅料、硅片亦或是组件,价钱仍在无间下行,这也意味着公司原材料及库存商品跌价仍在进一步扩大,将进一步毁伤公司利润,还会占用公司多数的现款流。

这关于现款流本就弥留的天合光能而言愈加不利。

截止2024年6月30日,天合光能货币资金为239.4亿元,加短期能收回的应收账款及应收单据208.4亿元,也不到450亿元。

同时,公司短期需要支付的应付账款及应付单据便多达408.8亿元,还有超500亿元有息欠债。

此外,天合光能还在执续扩产,有多数的在建工程需要资金完工。

2024年上半年,天合光能购买固定钞票等支付的资金便多达83.42亿元,导致上半年公司投资性现款流流出84.92亿元。

从天合光能现存情况及行业情况来看,天合光能现存资金并不富足。为此,天合光能也在通过多种渠说念筹集资金。

图 / 摄图网,基于VRF契约

2023年6月,天合光能显露了109亿元的定增,该笔资金主要用于淮安年产10GW电板技俩,东台年产10GW电板技俩、10GW组件技俩,补充流动资金及偿还银行贷款。

2024年7月3日,天合光能间隔了该笔定增。对此,天合光能认知称,玄虚接头公司本色情况和成本商场及关联策略变化要素,经审慎分析后,决定间隔向特定对象刊行A股股票事项。

定增不顺利,天合光能加大了向银行假贷,2024年上半年,天合光能向银行等金融机构告贷184.6亿元,除偿还76.39亿元债务外,该笔告贷主要用于酌量所需。

除通过向银行告贷赢得资金外,天合光能也诈欺自己强势的产业链地位,扩大对供应商资金的使用。

限制2024年6月30日,天合光能应付账款及应付单据便多达408.8亿元,2023年同时则为343.6亿元。

不管是银行告贷也好,照旧应付账款及应付单据也罢,都属于欠债类科目,这类科目余额的加多也会推升公司钞票欠债率,现在天合光能钞票欠债率为74.34%,2023年同时则为70.29%。

高达74.34%的钞票欠债率,也让天合光能钞票欠债率超过晶科动力,成为头部光伏组件企业钞票欠债率第一的企业。

3 市值挥发超1400亿元,欲分拆子公司上市

天合光能钞票欠债率升至头部光伏组件第一,主要原因是公司跋扈地彭胀,与晶科动力专注于组件坐褥不同,天合光能正在买通全产业链坐褥。

2020年,天合光能与通威股份通知投资150亿元,勾搭坐褥4万吨高纯晶硅技俩、年产15GW拉棒技俩、年产15GW切片技俩、年产15GW高效晶硅电板技俩。

该笔勾搭投资追究拉开了天合光能对外彭胀的序幕,据不系数统计,自2021年以来天合光能公告通知对外投资金额多达数百亿元,在硅料、组件、光伏系统、电站各个要领扩产。

为了筹措对外扩产资金,天合光能也在相通对外大额融资。

Wind数据涌现,自上市以来,天合光能募资金额为596亿元,其中在成本商场通过IPO及刊行可转债融资金额为205.2亿元,向银行等金融机构波折融资金额为390.84亿元。

若非2023年6月公布的百亿定增间隔,天合光能融资金额仍将无间攀升。限制现在,天合光能市值仅350亿元驾驭,市值还不到公司召募资金的60%。

执续的产能饱胀及过高的欠债率也让投资者对天合光能产生了疑虑,成本商场上公司股价一跌再跌。

限制9月20日,天合光能股价报收16.10元/股,较股价高点跌超80%,这也意味着公司市值挥发超1400亿元。

为了松开公司资金压力,天合光能野心将旗下子公司天合聪惠(现改名为“天合巨室”)单独分拆上市,限制现在天合光能执有天合巨室70.09%股权。

据悉,天合巨室主商业务为分散式系统业务,主要为家庭提供光伏家具销售。2024年上半年,天合巨室净钞票为47.12亿元,净利润为2993.41万元。

半年利润仅3000万元驾驭的天合巨室,现在估值依然达到200亿元,该公司董事长也由天合光能实控东说念主高纪凡之女高海纯所担任。

在天合巨室领受上市指引前不久,广大投资机构通知向天合巨室增资,特原理的是,在广大投资机构中,有不少机构引申事务合推动说念主是天合巨室董事长高海纯女士。

现在,光伏企业岂论是功绩照旧估值早已不复夙昔荣光,加之IPO审核趋严,半年仅3000万利润的天合巨室思以200亿元估值以上刊行并扼制易。天合光能思分拆天合巨室,松开公司压力的思法短期内很难结束。

关于天合光能而言,布局光伏一体化虽然能让公司盈利水平好于其他光伏企业。但不行否定的是,由于步子迈得太大,天合光能债务及现款流压力也大于其他组件企业。

在百亿定增间隔、行业产能愈演愈烈的布景下,天合光能又该怎么度过这次难关,还需要期间给出谜底。

*注:文中题图来自摄图网,基于VRF契约。