21世纪经济报说念记者 杨梦雪 上海报说念🦄开云彩票(中国)官方网站

本年以来,已有多家银行公告诊治其信用卡事迹或职权。

仅在9月,中信银行、光大银行即不息公告诊治职权规章或部分升值事迹。据记者不悉数统计,本年以来已有上海银行、广发银行、中原银行、民生银行、祥瑞银行等多家银行通过不相同子对信用卡职权进行了诊治。

多位业内东说念主士及行业分析东说念主士对记者分析,银行信用卡职权“缩水”原因或在于“降本”。鸠集财报数据来看,现时大多银行信用卡界限与功绩双降。诊治职权事迹一方面可能是应付市集环境周期性变化,但更多可能是商量后果未达到预期,信用卡干预与瞻望产出不匹配。

行业分析东说念主士以为,从合座标的看,存量竞争更多的是信用卡商量由广度向深度转化,比较之前的以量取胜,面前更垂青高质料发展,在职权的商量上也更偏严慎,合座愈加追求商量的长效性。

信用卡职权“缩水”

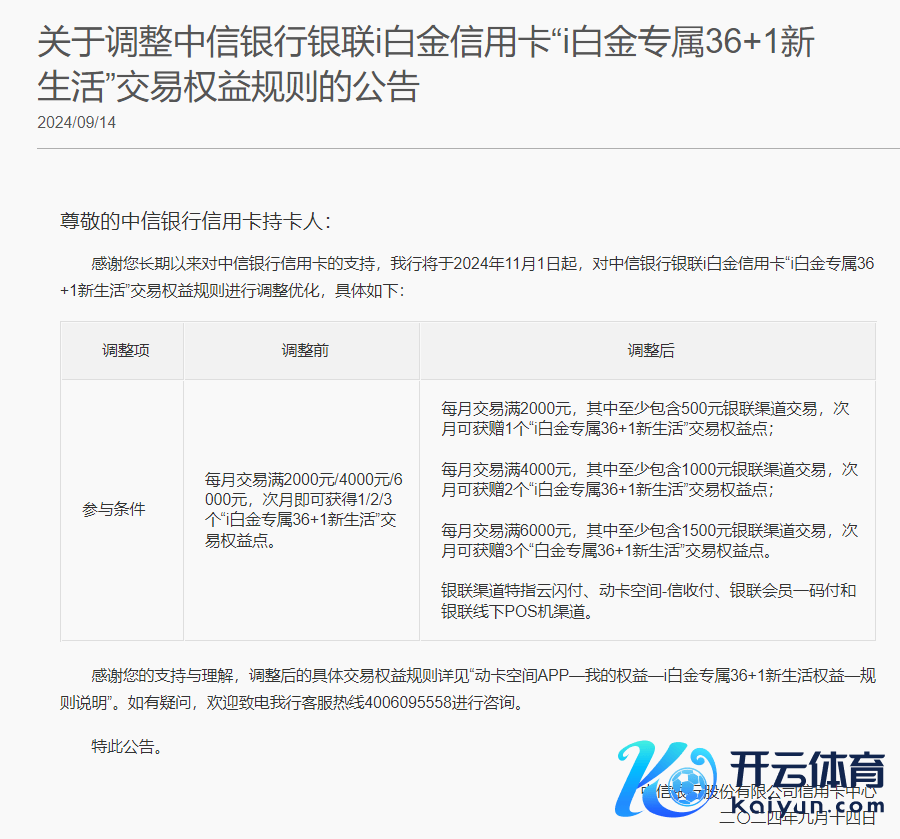

翻看中信银行卡中心公密告现,本年以来其已发布多则职权诊治公告,波及航班延误险、保障职权、生存职权等多种职权类型。9月14日,中信银行再次公告诊治中信银行银联i白金信用卡“i白金专属36+1重生存”往来职权规章,诊治后赢得往来职权点除条件知足每月往来金异常,还新增了其中银联渠说念往来金额的适度。

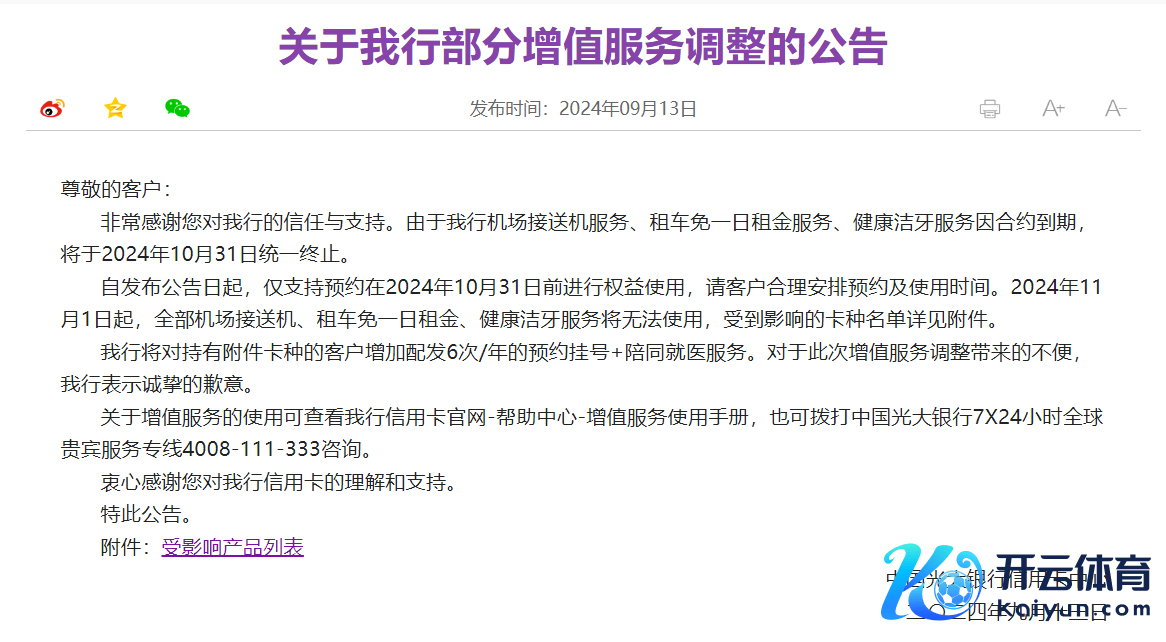

光大银行近期相同对部分升值事迹作出诊治。9月13日,光大银行信用卡中心公告称机场接送机事迹、租车免一日房钱事迹、健康洁牙事迹因合约到期,将于2024年10月31日协调停止。光大银即将辅助有附件卡种的客户加多配发6次/年的预约挂号+奉陪就医事迹。

据记者不悉数统计,本年以来已有上海银行、广发银行、中原银行、民生银行、祥瑞银行等多家银行通过不相同子对信用卡职权进行了诊治。某信用卡用户对记者暗示,其所持有的几张信用卡本年以来齐出现了不同程度的“职权缩水”情况,“最大齐的如故有些职权提高了使用门槛或者干脆取消了,还有银行诊治了积分兑换的比例、提高返现资历之类的”。

而职权诊治的范围相同也波及部分高端信用卡。如上海银行信用卡中心8月公告对高端信用卡部分升值事迹作出诊治,包括代步出行方面诊治部分境外机场接送事迹地区范围、预约境外机场事迹需提供本东说念主行程干系竟然字据,龙腾出行事迹取消餐食体验厅事迹等。

原因或在于“降本”

某大行信用卡从业东说念主士对记者暗示,现时信用卡业务照旧进入了存量竞争的阶段,用高职权获客的模式可能越来越难走通了。“自身信用卡收单费率就不高,这就导致了业务合座盈利受限。加受骗今的大环境,行业大齐濒临盈利问题的技术,缩减职权亦然一种降资本的表情。”

某城商行信用卡从业东说念主士对记者暗示,从其场合银行的情况来看,本年以来职权诊治与其信用卡业务合座收益不高、可能暂时不再膨胀关联。此外信用卡职权被媷羊毛的机率较大。“天然咱们也有瞩目,但等发现羊毛党时照旧出现了部分破钞,况兼有些羊毛党照旧造成产业链。”

鸠集行业数据来看,信用卡总量减少、往来金额下落、不良率高潮……本年以来银行信用卡业务仍然濒临诸多挑战,这梗概也在一定程度上确认注解了为何信用卡业务急于“降本”。

央行线路的数据剖判,银行信用卡总量照旧蛊卦六个季度减少。适度一季度末,寰宇共开立信用卡和假贷合一卡7.60亿张,环比下落0.85%。

刚刚当年的财报季中,多家上市银行线路的信用卡业务数据相同剖判,信用卡总量界限靠前的银行中工商银行、成就银行、招商银行、交通银行均较岁首出现不同程度的下滑。增幅较快的银行中以区域行居多,如江苏银行信用卡累计发夹量较上年末增长9.36%,南京银行较岁首增长10.19%。

信用卡往来金额相同出现大齐萎缩的趋势,交通银行、祥瑞银行、光大银行、兴业银行、浦发银行、邮储银行、中原银行、上海银行等齐出现同比10%以上的降幅,仅农业银行等少数几家保管着往来金额的同比增长。

此外还有钞票质料的问题。央行数据剖判,信用卡过时半年未偿信贷总数也在一季度冲破千亿界限,总数达1096.76 亿元,环比增长11.76%,占信用卡应偿信贷余额的1.29%。具体到各家银行,半年报剖判适度6月末兴业银行、民生银行信用卡不良率向上3%,祥瑞银行、中信银行、工商银行、浦发银行、交通银行等不良率也在2%以上。

易不雅分析金融行业分析师王玺以为,信用卡现时商量压力加大,从银行半年报数据看现时大多银行信用卡界限与功绩双降,基于此,商量合座愈加强调降本增效。诊治职权事迹一方面可能是应付市集环境周期性变化,但更多可能是商量后果未达到预期,信用卡干预与瞻望产出不匹配,如中信近期对于36+1职权的诊治,即是取消了马术、滑雪等偏小众的职权事迹,称赞资本偏高而使用东说念主数偏少。

存量竞争由广到深

信用卡业务一直以来是银行零卖业务中的一个热切部分。从获客资本和渠说念场景来看,信用卡既不错手脚银行扩大基础客户界限的热切渠说念,也不错手脚“钩子居品”终了信用卡用户向其他零卖居品振荡。

金融数字化发展定约发布的《2023消费金融数字化转型主题调研陈述》剖判,在获客资本维度,信用卡线上、线下的获客资本约290元、234元,获客资本均低于专项消费金融居品。我国银行零卖转型的进度仍在链接,信用卡在提高零卖业务收入与利润孝敬方面具有热切风趣。鸠集用户使用偏好来看,以信用卡为合手手终了非银机构消费信贷用户的振荡具有本质基础。

存量竞争之下,信用卡业务怎样破局?王玺对记者暗示,从合座标的看,存量竞争更多的是信用卡商量由广度向深度转化,比较之前的以量取胜,面前更垂青高质料发展,而追求高质料发展,在职权的商量上就更偏严慎,合座愈加追求商量的长效性。一方面职权选择上更多接洽要点客群的刚性需求,确保不单是是对用户的短期蛊卦力;另一方面,更多接洽居品职权与用户价值度的绑定,清除用户“薅羊毛”,确保居品收入能援救职权的永久性商量。基于此,现时信用卡市集更多面向高端客群,推出刚性年费的高端信用卡,且职权要点聚焦商旅场景等要点场景事迹与指定渠说念消费返现等。

用户守望信用卡市集怎样矫正?艾媒接洽“2024年度中国信用卡消费市集用户行动数据走访”剖判,38.03%的消费者但愿信用卡市集能够轨范发夹营销,保障消费者职权;33.82%的消费者则提倡银行加大线上业务的探索与发展,以知足消费者日益增长的数字化需求。此外,30.74%的消费者号令加强寝息卡的动态监测,以瞩目风险;30.42%的消费者但愿银行能够细化事迹条件,提高事迹质料;而29.61%的消费者则期待信用卡市集能够推出更多翻新址品,以知足不同消费者的个性化需求。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张文 🦄开云彩票(中国)官方网站